|

Rentowność banków na udzielaniu kredytów - ok. 30000%

Ten wątek jest przedawniony

Działy Forum » Gospodarka i ekonomia

| Napisano | Autor | Tytuł | | 14-02-2016 20:59 | Pergamon (256 punktów) | Rentowność banków na udzielaniu kredytów - ok. 30000%

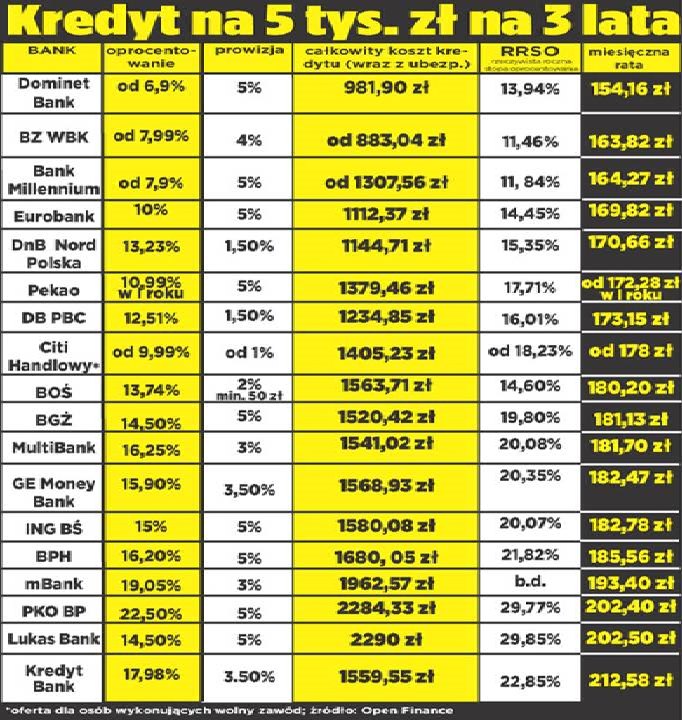

2 na 2 2 na 2 | Żeby żyć w społeczeństwie skazany jesteś na wymianę dóbr z innymi. Wnosisz swój niewielki wkład do społecznego dobrobytu, a w zamian otrzymujesz zróżnicowaną paletę rzeczy materialnych i świadczeń. Po niektóre z nich wystarczy zwyczajnie wyciągnąć dłoń, szczególnie te najprostsze jak żywność, ubranie, bilety komunikacji. Jeśli jednak chcesz otrzymać produkty bardziej złożone, takie jak drogi samochód, dom, albo jeśli zechcesz wybudować fabrykę lub nabyć maszyny wówczas musisz się zobowiązać, że oddasz społeczeństwu równowartość pobranych dóbr. Dodatkowo musisz ponieść koszty sporządzenia takiej umowy. Ta umowa to kredyt bankowy, a koszt jej sporządzenia to odsetki. Na załączonym obrazku przedstawiona jest przykładowa oferta kredytowa wybranych banków polskich, w kolejności od najbardziej korzystnych do najbardziej niekorzystnych (z punktu widzenia klienta). O opłacalności dla kredytobiorcy w największym stopniu informuje "całkowity koszt kredytu (wraz z ubezpieczeniem)" "RRSO" czyli rzeczywista roczna stopa oprocentowania. Spróbujmy na początek przeanalizować rentowność prowadzenia działalności kredytowej przez banki. Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk banku. W istocie, nawet jeśli każdy bank otrzymuje inną część tej sumy jako zysk to przyjęte uproszczenie pozwoli nam zbudować wyobrażenie o mechanizmie funkcjonowania pieniądza. Pomijamy także dla przejrzystości zapisu wpływ inflacji i koszty funkcjonowania banku. Zatem pożyczając nam 5.000 złotych Dominet Bank otrzymuje od kredytobiorcy 981,90 zł zapłaty za tę usługę, natomiast Lukas Bank - aż 2.290 zł. I. W prostym przeliczeniu oznacza to, że Dominet Bank pożyczając nam 5.000zł otrzymuje od nas w zamian 5.981,90 zł (5.000+981,90), natomiast Lukas Bank otrzymuje od nas 7.290 zł (5.000+2.290). To oznacza, że ich rentowność wynosiłaby odpowiednio: R Dominet = 981,90/5.000 = 19,6% R Lukas = 2.290/5.000 = 45,8% Rentowność: 19,6% - 45,8% Obliczona powyżej rentowność odnosi się jednak w większym stopniu do osób fizycznych, aniżeli do banków. Osoba fizyczna musi mieć pieniądze na to, aby je pożyczyć. Natomiast bank, aby pożyczyć pieniądze zobowiązany jest przez ustawodawcę do posiadania jedynie niewielkiej części kredytu tzw. rezerwy częściowej. Przykładowo w Polsce rezerwa częściowa dla banków wynosi 3,5%, w strefie euro - 1%. II. Przeliczmy zatem ponownie rentowność przywołanych kredytów pamiętając, że oba banki aby pożyczyć 5.000 zł muszą posiadać w warunkach polskich jedynie kwotę: 5.000 zł x 3,5% = 175 zł To oznacza, że ich rentowność wynosiłaby odpowiednio: R Dominet = 981,90/175 = 561,1% R Lukas = 2.290/175 = 1.308,6% Rentowność: 561,1% - 1308,6% Zatem rentowność banków wzrasta radykalnie ze względu na fakt, że nie muszą one posiadać całej kwoty jaka jest przedmiotem kredytu. III. To jednak nie jest koniec naszych obliczeń. W istocie bank komercyjny zaciąga w banku centralnym kredyt na wysokość rezerwy częściowej dla udzielonego klientowi kredytu. Bank komercyjny nie musi dysponować kwotą 175 zł, bo ją zwyczajnie pożycza w banku centralnym. Oprocentowanie kredytów udzielanych bankom komercyjnym przez bank centralny określa stopa redyskontowa stanowiona przez Radę Polityki Pieniężnej. Od 6. czerwca 2013 roku wynosi ona 3,0%. Zatem rzeczywisty koszt ponoszony przez banki komercyjne wynosi jedynie 3% od kwoty stanowiącej wysokość rezerwy częściowej: 175 zł x 3,0% = 5,25 zł To oznacza, że rzeczywista rentowność banków odnosząca się do ponoszonych przez nie kosztów wynosiłaby odpowiednio: R Dominet = 981,90/5,25 = 18.702,9% R Lukas = 2.290/5,25 = 43.619,0% Rentowność: 18702,9% - 43619,0% Jak z powyższego wynika na to aby udzielić kredytu w wysokości 5.000 zł bank komercyjny musi dysponować kwotą 5,25 zł. Za udzielenie tego kredytu otrzyma od kredytobiorcy zapłatę w wysokości od 981,90 zł (Dominet Bank) do 2.290 zł (Lukas Bank). Zatem klient płaci bankowi od 187 razy więcej do 436 razy więcej od kosztu wygenerowania każdej złotówki, którą bank wprowadza do obrotu. Czy to rozumowanie zawiera błąd?   |

Autor wątku ma uprawnienia do usuwania wypowiedzi, jeżeli łamią regulamin Forum lub znacznie odbiegają od tematu.

1 na 1 1 na 1 | Abdullah (1241 punktów) |

> Spróbujmy na początek przeanalizować rentowność prowadzenia działalności kredytowej przez banki.

>Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk

>banku. W istocie, nawet jeśli każdy bank otrzymuje inną część tej sumy jako zysk to przyjęte

>uproszczenie pozwoli nam zbudować wyobrażenie o mechanizmie funkcjonowania pieniądza. Pomijamy także

>dla przejrzystości zapisu wpływ inflacji i koszty funkcjonowania banku.

> Zatem pożyczając nam 5.000 złotych Dominet Bank otrzymuje od kredytobiorcy 981,90 zł zapłaty za tę

>usługę, natomiast Lukas Bank - aż 2.290 zł.

>I. W prostym przeliczeniu oznacza to, że Dominet Bank pożyczając nam 5.000zł otrzymuje od nas w

>zamian 5.981,90 zł (5.000+981,90), natomiast Lukas Bank otrzymuje od nas 7.290 zł (5.000+2.290).

>To oznacza, że ich rentowność wynosiłaby odpowiednio:

>R Dominet = 981,90/5.000 = 19,6%

>R Lukas = 2.290/5.000 = 45,8%

>Rentowność: 19,6% - 45,8%

> Obliczona powyżej rentowność odnosi się jednak w większym stopniu do osób fizycznych, aniżeli do

>banków. Osoba fizyczna musi mieć pieniądze na to, aby je pożyczyć. Natomiast bank, aby pożyczyć

>pieniądze zobowiązany jest przez ustawodawcę do posiadania jedynie niewielkiej części kredytu tzw.

>rezerwy częściowej. Przykładowo w Polsce rezerwa częściowa dla banków wynosi 3,5%, w strefie euro -

>1%.

Błąd pierwszy - rezerwa jest nie liczona od kredytu a od depozytu. Bank musi wpłacic do NBPu 175pln od każdych 5000 które ma w depozycie czy to depozycie 'a vista' czy terminowym, zakładając ze bank ma tylko i wyłącznie depozyty terminowe o okresie zapadalności dłuższym niż okres kredytu udzielanego teoretycznie bank z każdej złotówki depozytu może wygenerować 28PLN.

>. W istocie bank komercyjny zaciąga w banku centralnym kredyt na wysokość rezerwy częściowej dla udzielonego klientowi kredytu.

Bank centralny nie pożycza rezerwy obowiązkowej a jej wymaga.

> Bank komercyjny nie musi dysponować kwotą 175 zł,

Oj musi , musi nawet więcej

Powyżej wspomniałem o depozytach a-vista i terminowych. Bank mógłby powstrzymać się od rezerw nadobowiązkowych i pożyczania całych 28PLN on posiadanej złotówki gdyby nie konieczność posiadania pieniędzy na wypłaty bieżące z lokat na żądanie. Ile wynosi stosunek w lokat terminowych do lokat na żądanie - trudno powiedzieć - to już zależy od jakości portfela klientów . Jak wielkopie rezerwy bank tworzy na wypłaty na żądanie - też trudno powiedzieć - to też zależy od jakości portfela klientów.

Do tego jeszcze od każdego depozytu banki musza oddać dolę na BFG - i jest to opłata roczna a nie jednorazowa.

Przypuszczam ze w większości polskich banków mnożnik generacji pieniądza wynosi 15-20.

Co wiecej tak wykreowany sztuczny pieniądz nie jest zyskiem banku po tym jak klient spłaci ratę - jest unicestwiany. I tylko odsetki od kredytu pozostają.

>

>Czy to rozumowanie zawiera błąd?

Tak. Całkowity brak zrozumienia idei rezerwy cząstkowej.

|

|

| | Pergamon (256 punktów) | > > Spróbujmy na początek przeanalizować rentowność prowadzenia działalności kredytowej przez banki.> >Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk> >banku. W istocie, nawet jeśli każdy bank otrzymuje inną część tej sumy jako zysk to przyjęte> >uproszczenie pozwoli nam zbudować wyobrażenie o mechanizmie funkcjonowania pieniądza. Pomijamy także> >dla przejrzystości zapisu wpływ inflacji i koszty funkcjonowania banku.> > Zatem pożyczając nam 5.000 złotych Dominet Bank otrzymuje od kredytobiorcy 981,90 zł zapłaty za tę> >usługę, natomiast Lukas Bank - aż 2.290 zł.> >I. W prostym przeliczeniu oznacza to, że Dominet Bank pożyczając nam 5.000zł otrzymuje od nas w> >zamian 5.981,90 zł (5.000+981,90), natomiast Lukas Bank otrzymuje od nas 7.290 zł (5.000+2.290).> >To oznacza, że ich rentowność wynosiłaby odpowiednio:> >R Dominet = 981,90/5.000 = 19,6%> >R Lukas = 2.290/5.000 = 45,8%> >Rentowność: 19,6% - 45,8%> > Obliczona powyżej rentowność odnosi się jednak w większym stopniu do osób fizycznych, aniżeli do> >banków. Osoba fizyczna musi mieć pieniądze na to, aby je pożyczyć. Natomiast bank, aby pożyczyć> >pieniądze zobowiązany jest przez ustawodawcę do posiadania jedynie niewielkiej części kredytu tzw.> >rezerwy częściowej. Przykładowo w Polsce rezerwa częściowa dla banków wynosi 3,5%, w strefie euro -> >1%.> Błąd pierwszy - rezerwa jest nie liczona od kredytu a od depozytu. Bank musi wpłacic do NBPu 175pln od każdych 5000 które ma w depozycie czy to depozycie 'a vista' czy terminowym, zakładając ze bank ma tylko i wyłącznie depozyty terminowe o okresie zapadalności dłuższym niż okres kredytu udzielanego teoretycznie bank z każdej złotówki depozytu może wygenerować 28PLN.> >. W istocie bank komercyjny zaciąga w banku centralnym kredyt na wysokość rezerwy częściowej dla udzielonego klientowi kredytu.> Bank centralny nie pożycza rezerwy obowiązkowej a jej wymaga.> > Bank komercyjny nie musi dysponować kwotą 175 zł,> Oj musi , musi nawet więcej> Powyżej wspomniałem o depozytach a-vista i terminowych. Bank mógłby powstrzymać się od rezerw nadobowiązkowych i pożyczania całych 28PLN on posiadanej złotówki gdyby nie konieczność posiadania pieniędzy na wypłaty bieżące z lokat na żądanie. Ile wynosi stosunek w lokat terminowych do lokat na żądanie - trudno powiedzieć - to już zależy od jakości portfela klientów . Jak wielkopie rezerwy bank tworzy na wypłaty na żądanie - też trudno powiedzieć - to też zależy od jakości portfela klientów.> Do tego jeszcze od każdego depozytu banki musza oddać dolę na BFG - i jest to opłata roczna a nie jednorazowa.> Przypuszczam ze w większości polskich banków mnożnik generacji pieniądza wynosi 15-20.> Co wiecej tak wykreowany sztuczny pieniądz nie jest zyskiem banku po tym jak klient spłaci ratę - jest unicestwiany. I tylko odsetki od kredytu pozostają.> >> >Czy to rozumowanie zawiera błąd?> Tak. Całkowity brak zrozumienia idei rezerwy cząstkowej.> Dziękuję za wyrażenie opinii. Moja wypowiedź celowo zawiera skróty myślowe i niewielkie uproszczenia, a nawet przejaskrawienia. W tym przypadku przyjęto m.in. kredyt=wkład, bo kredyt dla A może być wkładem dla B (jeśli obaj są stronami tej samej transakcji). Oczywiście, że rozumowanie ma celowo sprowokować do myślenia. Łatwiej nam będzie się zrozumieć posługując się liczbami na tym konkretnym przypadku. Proszę pokusić się o korektę na liczbach, a powoli dojdziemy do rozwiązania

|

|

| | | Konrad z Woli (10 punktów) | Odp: Rentowność banków | Zgadzam się z autorem, że wymogi wobec kredytobiorcy są wielokrotnie większe niż od banku. Bank - nawet jeśli jest zobligowany - łatwo i często omija obowiązek określonego bilansu między kapitałem posiadanym a tym, który ma zostać udzielony w kredycie. Ponadto może błyskawicznie pożyczyć kapitał, który jest następnie mnożony przez 12 [Polska] i może stanowić podstawę do udzielenia WIELU kredytów - dla wielu kredytobiorców. Zatem pieniądz kredytowy jest przez bank kreowany z mocy prawa, a nie wydzielany z już istniejącego kapitału rzeczywistego [nie papierowego]. Przy okazji od kilku do kilkunastu razy maleje ryzyko utraty całego kapitału banku, natomiast kredytobiorca jest narażony na egzekucję długu z CAŁEGO swego majątku [os.fiz.]. Pamiętajmy w końcu, że największym problemem dla masy ludzi i całych krajów nie są te odsetki, tylko zbyt nikła dostępność kredytów oraz że muszą je spłacać nawet jeśli zagrozi to ich egzystencji. Zatem każda, nawet nie wyrażona wprost, próba obrony banków bardzo źle świadczy o moralności danego człowieka.

|

|

1 na 1 | Paolo Monstro (6146 punktów) | Odp: Rentowność banków na udzielaniu kredytów - ok. 30000% |

>Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk

>banku.

To uproszczenie trywializuje problem - model z tym założeniem nie odpowie dobrze na pytania, które stawiasz.

Marża banku oraz ubezpieczenie (mówisz o ub. kredytobiorcy czy kredytu?) to opłata za ryzyko a nie "czysty zysk". Ponadto bank nie dostaje pieniędzy za darmo - sam musi zapłacić za ich pozyskanie. Możesz, dla uproszczenia, pominąć koszta stałe, czy koszta administracyjne ale przeoczenie powyższych elementów prowadzi do całkowicie oderwanych od rzeczywistości rozważań.

Używając podobnej logiki, możesz założyć, że zysk ubezpieczyciela (kupującego ryzyko) to składka ubezpieczonego (sprzedającego ryzyko).

Jeśli prawdopodobieństwo niespłacenia kredytu udzielanego spółce z o.o. to np. 10%, wtedy udzielając oprocentowania 10% nie masz żadnego zysku.

Pozdrawiam

Paolo Monstro

|

|

| | Pergamon (256 punktów) | > >Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk> >banku.> To uproszczenie trywializuje problem - model z tym założeniem nie odpowie dobrze na pytania, które stawiasz.> Marża banku oraz ubezpieczenie (mówisz o ub. kredytobiorcy czy kredytu?) to opłata za ryzyko a nie "czysty zysk". Ponadto bank nie dostaje pieniędzy za darmo - sam musi zapłacić za ich pozyskanie. Możesz, dla uproszczenia, pominąć koszta stałe, czy koszta administracyjne ale przeoczenie powyższych elementów prowadzi do całkowicie oderwanych od rzeczywistości rozważań.> Używając podobnej logiki, możesz założyć, że zysk ubezpieczyciela (kupującego ryzyko) to składka ubezpieczonego (sprzedającego ryzyko).> Jeśli prawdopodobieństwo niespłacenia kredytu udzielanego spółce z o.o. to np. 10%, wtedy udzielając oprocentowania 10% nie masz żadnego zysku.> Pozdrawiam> Paolo Monstro> Pozostańmy jednak przy banku, a nie instytucji ubezpieczeniowej Uprośćmy rozważania do zagadnienia: jaka jest rentowność na kreacji pieniądza wynikająca z udzielania kredytu? Załóżmy, że jest to kredyt z gwarancjami państwa, ok? Czyli ryzyko mamy zerowe. Po co to wszystko? Żeby wyliczyć teoretyczną rentowność na kreacji pieniądza wynikającej z procesu kredytowania. Jedyne koszty to koszty ... (?) a zatem?

|

|

| | 1 na 1 | Paolo Monstro (6146 punktów) | > >>Dla uproszczenia obliczeń przyjmijmy, że całkowity koszt kredytu wraz z ubezpieczeniem stanowi zysk> >>banku.> >To uproszczenie trywializuje problem - model z tym założeniem nie odpowie dobrze na pytania, które stawiasz.> >Marża banku oraz ubezpieczenie (mówisz o ub. kredytobiorcy czy kredytu?) to opłata za ryzyko a nie "czysty zysk". Ponadto bank nie dostaje pieniędzy za darmo - sam musi zapłacić za ich pozyskanie. Możesz, dla uproszczenia, pominąć koszta stałe, czy koszta administracyjne ale przeoczenie powyższych elementów prowadzi do całkowicie oderwanych od rzeczywistości rozważań.> >Używając podobnej logiki, możesz założyć, że zysk ubezpieczyciela (kupującego ryzyko) to składka ubezpieczonego (sprzedającego ryzyko).> >Jeśli prawdopodobieństwo niespłacenia kredytu udzielanego spółce z o.o. to np. 10%, wtedy udzielając oprocentowania 10% nie masz żadnego zysku.> >Pozdrawiam> >Paolo Monstro> >> Pozostańmy jednak przy banku, a nie instytucji ubezpieczeniowej > Uprośćmy rozważania do zagadnienia: jaka jest rentowność na kreacji pieniądza wynikająca z udzielania kredytu? Załóżmy, że jest to kredyt z gwarancjami państwa, ok? Czyli ryzyko mamy zerowe.To nieprawda, fundusz gwarancyjny redukuje ryzyko dla klientów banku, którzy trzymają w nim do 100tys EUR. NIE redukuje ryzyka dla banku. Zbyt duża liczba złych kredytów lub ogólnie akceptacja zbyt dużego ryzyka może prowadzić bank do bankructwa - co jest jedną z najgorszych możliwych konsekwencji dla przedsiębiorstwa. Po 2008 roku, nawet w Europie, kilka banków dotknął ten problem - np. Belgijski Fortis.

|

|

| | | | Pergamon (256 punktów) | > To nieprawda, fundusz gwarancyjny redukuje ryzyko dla klientów banku, którzy trzymają w nim do 100tys EUR. NIE redukuje ryzyka dla banku.> Zbyt duża liczba złych kredytów lub ogólnie akceptacja zbyt dużego ryzyka może prowadzić bank do bankructwa - co jest jedną z najgorszych możliwych konsekwencji dla przedsiębiorstwa.> Po 2008 roku, nawet w Europie, kilka banków dotknął ten problem - np. Belgijski Fortis.> Uparty jesteś, no dobra ... załóżmy, że kredytobiorca uzyskał gwarancje rządu Niemiec. Mogą być takie gwarancje? Na ile oceniasz ryzyko w takim przypadku?

|

|

| | | | | Paolo Monstro (6146 punktów) | > >To nieprawda, fundusz gwarancyjny redukuje ryzyko dla klientów banku, którzy trzymają w nim do 100tys EUR. NIE redukuje ryzyka dla banku.> >Zbyt duża liczba złych kredytów lub ogólnie akceptacja zbyt dużego ryzyka może prowadzić bank do bankructwa - co jest jedną z najgorszych możliwych konsekwencji dla przedsiębiorstwa.> >Po 2008 roku, nawet w Europie, kilka banków dotknął ten problem - np. Belgijski Fortis.> >> Uparty jesteś, no dobra ... załóżmy, że kredytobiorca uzyskał gwarancje rządu Niemiec. Mogą być takie gwarancje? Na ile oceniasz ryzyko w takim przypadku?> Źle zrozumiałem - przepraszam. Wszelakie gwarancje dot. kredytu zmniejszają faktycznie ryzyko dla BANKU, w takim przypadku , Twoje założenie będzie bliższe rzeczywistości. Pytanie ile kredytów ma takie gwarancje?

|

|

| | | | | | Pergamon (256 punktów) | > >>To nieprawda, fundusz gwarancyjny redukuje ryzyko dla klientów banku, którzy trzymają w nim do 100tys EUR. NIE redukuje ryzyka dla banku.> >>Zbyt duża liczba złych kredytów lub ogólnie akceptacja zbyt dużego ryzyka może prowadzić bank do bankructwa - co jest jedną z najgorszych możliwych konsekwencji dla przedsiębiorstwa.> >>Po 2008 roku, nawet w Europie, kilka banków dotknął ten problem - np. Belgijski Fortis.> >>> >Uparty jesteś, no dobra ... załóżmy, że kredytobiorca uzyskał gwarancje rządu Niemiec. Mogą być takie gwarancje? Na ile oceniasz ryzyko w takim przypadku?> >> Źle zrozumiałem - przepraszam. Wszelakie gwarancje dot. kredytu zmniejszają faktycznie ryzyko dla BANKU, w takim przypadku , Twoje założenie będzie bliższe rzeczywistości.> Pytanie ile kredytów ma takie gwarancje?Tyle ile wynosi dług publiczny poszczególnych państw. To znaczy dosyć dużo. W tej chwili 2 i 3 letnie papiery dłużne Niemiec mają stopę ujemną, co by teoretycznie oznaczało, że wiarygodność płatnika jest większa niż 100% ( www.bloomb(*)bonds/government-bonds/germany ) ale jeszcze niedawno były na poziomie do 2%. Przyjmijmy, że tyle wynosi koszt ryzyka.

|

|

| | | | | | | Paolo Monstro (6146 punktów) |

> >Pytanie ile kredytów ma takie gwarancje?> Tyle ile wynosi dług publiczny poszczególnych państw. To znaczy dosyć dużo. W tej chwili 2 i 3 letnie papiery dłużne Niemiec mają stopę ujemną, co by teoretycznie oznaczało, że wiarygodność płatnika jest większa niż 100% ( www.bloomb(*)bonds/government-bonds/germany )> ale jeszcze niedawno były na poziomie do 2%. Przyjmijmy, że tyle wynosi koszt ryzyka.Obligacja rządowa to nie jest to samo co standardowy kredyt. Obligacje rządowe są pożyczką udzieloną państwu - to państwo gwarantuje oddanie pieniędzy. W przypadku standardowego kredytu komercyjnego nie ma się typowo gwarancji państwa. Faktycznie banki mogą skupować obligacje (np. ECB tak robi nawet z obligacjami greckimi) ale to nie jest standardowa działalność bankowa i dotyczy wyróżnionych banków (niekoniecznie komercyjnych). Jeśli chcesz analizować kreacje pieniądza w ten sposób to jest to bardzo specyficzny temat i nie traktowałbym tego jako 'standard w bankowości'. Nie wiem szczerze mówiąc ile procentowo obligacji znajduje się w rękach banków ale przeczuwam, że większość znajduje się w rękach prywatnych/funduszach. Pozdrawiam Paolo Monstro

|

|

| | | | | | | | Pergamon (256 punktów) | > >>Pytanie ile kredytów ma takie gwarancje?> >Tyle ile wynosi dług publiczny poszczególnych państw. To znaczy dosyć dużo. W tej chwili 2 i 3 letnie papiery dłużne Niemiec mają stopę ujemną, co by teoretycznie oznaczało, że wiarygodność płatnika jest większa niż 100% ( www.bloomb(*)bonds/government-bonds/germany )> >ale jeszcze niedawno były na poziomie do 2%. Przyjmijmy, że tyle wynosi koszt ryzyka.> Obligacja rządowa to nie jest to samo co standardowy kredyt. Obligacje rządowe są pożyczką udzieloną państwu - to państwo gwarantuje oddanie pieniędzy. W przypadku standardowego kredytu komercyjnego nie ma się typowo gwarancji państwa.> Faktycznie banki mogą skupować obligacje (np. ECB tak robi nawet z obligacjami greckimi) ale to nie jest standardowa działalność bankowa i dotyczy wyróżnionych banków (niekoniecznie komercyjnych). Jeśli chcesz analizować kreacje pieniądza w ten sposób to jest to bardzo specyficzny temat i nie traktowałbym tego jako 'standard w bankowości'. Nie wiem szczerze mówiąc ile procentowo obligacji znajduje się w rękach banków ale przeczuwam, że większość znajduje się w rękach prywatnych/funduszach.> Pozdrawiam> Paolo MonstroWedług danych NBP na rachunkach rezerw obowiązkowych (oprocentowanie 1,35%) znajduje się obecnie 698,5 mln zł. A na rachunkach bieżących banków 45,0776 mld zł (oprocentowanie 0,5%). Mamy zatem sporo pieniądza, z którym nie wiadomo co zrobić. Szukamy obligacji państwowych, bo zawsze to jest lepiej oprocentowane niż to marne 0,5% stopy depozytowej. W przypadku funduszy to regulamin każdego z nich decyduje ile % można zainwestować w obligacje. Zgódź się, że kredytujemy podmiot z gwarancjami rządu Niemiec. Na końcu, zresztą, do tego wrócimy.

|

|

| | | | | | | | | Paolo Monstro (6146 punktów) |

>Według danych NBP na rachunkach rezerw obowiązkowych (oprocentowanie 1,35%) znajduje się obecnie 698,5 mln zł. A na rachunkach bieżących banków 45,0776 mld zł (oprocentowanie 0,5%). Mamy zatem sporo pieniądza, z którym nie wiadomo co zrobić. Szukamy obligacji państwowych, bo zawsze to jest lepiej oprocentowane niż to marne 0,5% stopy depozytowej.

>W przypadku funduszy to regulamin każdego z nich decyduje ile % można zainwestować w obligacje.

>Zgódź się, że kredytujemy podmiot z gwarancjami rządu Niemiec. Na końcu, zresztą, do tego wrócimy.

>

Nie dyskutuję możliwości udzielania kredytów z gwarancją państwa lub innego banku. To jest możliwe.

Uważam jednak, że to nie jest jakiś core działaności bankowej i wyliczenia dla tych kredytów aplikują się do nietypowej sytuacji (a do tego oprocentowanie będzie niższe). Więc jeśli Twoje obliczenia mają na celu rozważania na temat jakiegoś marginalnego problemu to masz rację - ale nie aplikuj tego do standardowego banku komercyjnego.

Nie rozumiem również dlaczego mieszasz do tego obligacje? Co do zasady obligacja nie ma związku z kreowaniem pieniądza przez banki.

Faktycznie gdy, jak w przypadku ECB, bank skupuje obligacje zachodzi tu kreacja pieniądza przez bank (choć można by uznać, że emitent obligacji kreuje ten pieniądz) ale to jest marginalna sytuacja, banku centralnego i decyzja polityczna w obliczu kryzysu, i nie ma nic wspólnego z działaniem banków komercyjnych.

W każdym jednak przypadku oprocentowanie obligacji odwziwerciedla ryzyko - podobnie jak w kredycie, z tą jednak różnicą, że bank udzielając kredytu (i tylko bank może udzialać kredyty) musi się kierować zasadami narzuconymi przez państwo, które gwarantuje depozyty w tym banku, natomiast emitent obligacji może wpisać w nią dowolne zasady i to ten kto kupuje obligacje musi sam zadecydować, czy oprocentowanie obligacji jest wystarczającą zapłatą za ryzyko.

Co do zgromadzonych pieniędzy na rezerwie to wydaje mi się, że nie można sobie za nie kupić obligacji. Poza tym jeśli to faktycznie 700mln to nie "czym zaszaleć".

|

|

| | | | | | | | | | Pergamon (256 punktów) |

>Nie rozumiem również dlaczego mieszasz do tego obligacje? Co do zasady obligacja nie ma związku z kreowaniem pieniądza przez banki.

>Faktycznie gdy, jak w przypadku ECB, bank skupuje obligacje zachodzi tu kreacja pieniądza przez bank (choć można by uznać, że emitent obligacji kreuje ten pieniądz) ale to jest marginalna sytuacja, banku centralnego i decyzja polityczna w obliczu kryzysu, i nie ma nic wspólnego z działaniem banków komercyjnych.

>W każdym jednak przypadku oprocentowanie obligacji odwziwerciedla ryzyko - podobnie jak w kredycie, z tą jednak różnicą, że bank udzielając kredytu (i tylko bank może udzialać kredyty) musi się kierować zasadami narzuconymi przez państwo, które gwarantuje depozyty w tym banku, natomiast emitent obligacji może wpisać w nią dowolne zasady i to ten kto kupuje obligacje musi sam zadecydować, czy oprocentowanie obligacji jest wystarczającą zapłatą za ryzyko.

>Co do zgromadzonych pieniędzy na rezerwie to wydaje mi się, że nie można sobie za nie kupić obligacji. Poza tym jeśli to faktycznie 700mln to nie "czym zaszaleć".

Proponuję Ci policzenie rentowności banku na kreacji pieniądza, a Ty kombinujesz jak koń pod górę. Każdy biznes związany jest z ryzykiem, nawet sprzedawcy lodów na patyku czy kartofli w bazarowych szczękach. A jednak nawet licealista bez trudu obliczy opłacalność ich biznesu, na lodach i na kartoflach. To dlaczego nie można tego policzyć dla banku?

Rentownością obligacji posłużyłem się wyłącznie dla oszacowania podnoszonego przez Ciebie ryzyka. Jeśli klient dostanie 2% w skali roku to znaczy, że tyle wynosi jego ryzyko.

|

|

Aby pisać w tym wątku, musisz się zalogować

Zaloguj przez OpenID..

Jeżeli nie jesteś zarejestrowany/a - załóż konto..

Szukaj na Forum Przewodnik Regulamin i instrukcja obsługi Forum Kolegium Moderatorów

|

|

|