|

Kto zrobi porządek z tłustymi bankowcami?

Ten wątek jest przedawniony

Działy Forum » Gospodarka i ekonomia

| Napisano | Autor | Tytuł | | 04-11-2021 09:01 | Arminius (25555 punktów) | Kto zrobi porządek z tłustymi bankowcami?

2 na 2 2 na 2 | Pytam się jakim prawem bank udzielający kredytu i biorący z tego tytułu co najmniej kilkunastoprocentowe odsetki nie płaci nic albo jakieś symboliczne promile tym co trzymają swoje oszczędności na jego koncie? To skandal wołający o pomstę. Gdzie jest Komisja Nadzoru Finansowego, która winna obligatoryjnie przymuszać banki do wypłaty oszczędzającym godziwych odsetek? Jeżeli bank udziela kredytu na - powiedzmy - 17 procent. Za oszczędności które są trzymane na jego kontach winien zapłacić 5 %. Przy takich proporcjach i tak ma olbrzymi zysk. Wszelkie próby apologii banków za uprawianie procederu jak wyżej są wierutnym łgarstwem i stoją w jaskrawej sprzeczności z zasadą brzytwy Ockhama. W 1939 roku periodyk "Polityka" redagowany przez Jerzego Giedroycia - guru i ojca założyciela polskiej liberalnej lewicy - opublikował artykuł zatytułowany "Żądamy polskiego hitleryzmu". Artykuł ów był apelem o szybką i stanowczą reformę polskich patologii w nim wyliczonych. Za Giedroyciem apeluję o natychmiastowe skończenie z patologią jak wyżej i przyznaniem oszczędzających godziwych odsetek przez opływające w bogactwo banki. Bo jak nie... www.racjonalista.pl/forum.php/s,689108 |

Autor wątku ma uprawnienia do usuwania wypowiedzi, jeżeli łamią regulamin Forum lub znacznie odbiegają od tematu.

z Mantopy (3643 punktów)

(zablokowany) | >Jeżeli bank udziela kredytu na - powiedzmy - 17 procent. Za oszczędności które są trzymane na >jego kontach winien zapłacić 5 %. Przy takich proporcjach i tak ma olbrzymi zysk.

>

Żyd by takich bzdur nie napisał i dlatego to Żydzi prowadzą i powinni prowadzić banki.

|

|

|  1 na 1 1 na 1 | Arminius (25555 punktów) | jak w banku | >>Jeżeli bank udziela kredytu na - powiedzmy - 17 procent. Za oszczędności które są trzymane na >jego kontach winien zapłacić 5 %. Przy takich proporcjach i tak ma olbrzymi zysk.

>>

>Żyd by takich bzdur nie napisał i dlatego to Żydzi prowadzą i powinni prowadzić banki.

Tak, tylko ich dopuścić do dbania o nasze finanse. I seria afer panamskich pewna jak...w banku żydowskim.

|

|

| | 1 na 1 z Mantopy (3643 punktów)

(zablokowany) | Odp: jak w banku |

> >Żyd by takich bzdur nie napisał i dlatego to Żydzi prowadzą i powinni prowadzić banki.> Tak, tylko ich dopuścić do dbania o nasze finanse. I seria afer panamskich pewna jak...w banku >żydowskim.> pl.wikipedia.org/wiki/John_Lawpl.wikipedia.org/wiki/Handel_powietrzemDzisiaj mamy kolejne wdrażanie pomysłów Johna Lawa. Zamiast handlu powietrzem mamy handel emisjami CO2. Nie jest to żydowski pomysł, ale może być przez Żydów prowadzony. Warto się z tym zapoznać bo czeka nas powtórka. W "demokracji" lud nie zna nazwisk tych co za tym stoją. Lud wierzy, że to on rządzi i nikt więcej.

|

|

1 na 1 | rozmyślający (88 punktów) | Odp: Kto zrobi porządek z tłustymi bankowcami? | Gdzie Pan znalazł kredyt oprocentowany na 17 procent i kto takie bierze? Najwyżej są na ogół oprocentowane kredyty konsumenckie, a takich zazwyczaj można uniknąć (np. przez oszczędzanie i odkładanie zakupu). "Rada Polityki Pieniężnej podwyższyła stopy procentowe o 0,75 pkt. proc. Z wyliczeń Expandera wynika, że taka podwyżka sprawi, że rata przeciętnego kredytu hipotecznego wzrośnie o 135 zł, a w sumie po dwóch podwyżkach o 221 zł. ... Prawdopodobnie zdrożeją również inne typy kredytów, gdyż maksymalna stawka oprocentowania dla kredytów konsumpcyjnych wzrośnie do 9,5%." inwestycje.pl/biznes/kredyty-ponownie-zdrozeja/Kredyty hipoteczne są cały czas stosunkowo tanie, a konsumpcyjnych, jak pisałem wyżej, można unikać.

|

|

| 1 na 1 | Arminius (25555 punktów) | gdzie one są? | >Gdzie Pan znalazł kredyt oprocentowany na 17 procent i kto takie bierze?

Kolega twierdzi, że tyle mu wychodzi przy kredycie który wziął na zakup mieszkania.

>Prawdopodobnie zdrożeją również inne typy kredytów, gdyż maksymalna stawka oprocentowania dla >kredytów konsumpcyjnych wzrośnie do 9,5%."

Ale załóżmy że kłamie i że pan ma rację. Przy oprocentowaniu jak wyżej odsetki od oszczędności powinny wynosić 3-4 procent. Gdzie one są?

|

|

| | 1 na 1 | rozmyślający (88 punktów) | Odp: gdzie one są? |

>Kolega twierdzi, że tyle mu wychodzi przy kredycie który wziął na zakup mieszkania.

W kredytach złotówkowych na pewno nie wychodzi mu 17% (chyba, że mówimy o kredytach frankowych - wtedy co innego, ale temat jest wałkowany w mediach non-stop).

>Ale załóżmy że kłamie i że pan ma rację. Przy oprocentowaniu jak wyżej odsetki od oszczędności powinny wynosić 3-4 procent. Gdzie one są?

No ale jak Pan sobie to wyobraża? Kredyt konsumpcyjny z oprocentowaniem 9.5% udzielany jest pewnie na ogół na 2 - 3 lata (i w takim okresie naliczane są odsetki). Pieniądze na wkładzie może mieć Pan odłożone w nielimitowanym czasie. Poza tym kredyty zaciąga znacznie mniej osób, niz odkłada pieniądze w bankach.

A to, że banki wiedzą jak zarabiać pieniądze, to inna sprawa (w tym akurat są bardzo dobre).

|

|

| | | 1 na 1 | romaro (25211 punktów) | > >Kolega twierdzi, że tyle mu wychodzi przy kredycie który wziął na zakup mieszkania."Kolega" bzdury opowiada  > W kredytach złotówkowych na pewno nie wychodzi mu 17% (chyba, że mówimy o kredytach frankowych - wtedy co innego, ale temat jest wałkowany w mediach non-stop).Obecna sytuacja na rynkach finansowych i bardzo dynamiczne zmiany kursów walutowych sprawiły, że osoby zamierzające zaciągnąć kredyt hipoteczny skazane są od kilku lat niemal wyłącznie na kredyty złotówkowe. Najświeższe dane po podwyżce NBP

|

|

| | | 1 na 1 | Arminius (25555 punktów) | brzytwa Ockhama | >>Kolega twierdzi, że tyle mu wychodzi przy kredycie który wziął na zakup mieszkania.

>W kredytach złotówkowych na pewno nie wychodzi mu 17% (chyba, że mówimy o kredytach frankowych - wtedy co innego, ale temat jest wałkowany w mediach non-stop).

>>Ale załóżmy że kłamie i że pan ma rację. Przy oprocentowaniu jak wyżej odsetki od oszczędności powinny wynosić 3-4 procent. Gdzie one są?

>No ale jak Pan sobie to wyobraża? Kredyt konsumpcyjny z oprocentowaniem 9.5% udzielany jest pewnie na ogół na 2 - 3 lata (i w takim okresie naliczane są odsetki). Pieniądze na wkładzie może mieć Pan odłożone w nielimitowanym czasie. Poza tym kredyty zaciąga znacznie mniej osób, niz odkłada pieniądze w bankach.

>A to, że banki wiedzą jak zarabiać pieniądze, to inna sprawa (w tym akurat są bardzo dobre).

OK. Więc ustalmy ogólną zasadę. Przy oprocentowaniu kredytów w wysokości kilkunastu i więcej procent bank płaci tym którzy mają u niego oszczędności 5 i więcej procent, tak żeby zysk z tytułu oszczędzania był w okolicach 1/3 procenta branego przez bank od udzielanych kredytów.

Jeżeli odsetki od kredytów bankowych są mniejsze niż 10 procent - bank płaci 4-5 % od trzymanych wkładów. Bo nie dajmy się zwariować. Banki istnieją dzięki oszczędzającym i muszą się zacząć z nimi hojnie dzielić uzyskiwanymi dochodami.

|

|

| | | | | rozmyślający (88 punktów) | Odp: brzytwa Ockhama | Generalnie ja się z Panem zgadza, banki wykorzystują to, że nie ma dla nich sensownej alternatywy - większość osób i tak złoży depozyty w bankach (przecież nie będzie trzymać całości oszczędności w skarpecie). Na inwestowaniu (np. w obligacje, fundusze) nie wszyscy się znają i mają na to odpowiedni kapitał. Jeśli widzi Pan, że dużo Pan traci przy aktualnych oprocentowaniach, to proponuję się tym tematem zainteresować.

>Przy oprocentowaniu kredytów w wysokości kilkunastu i więcej procent bank płaci tym którzy mają u niego oszczędności 5 i więcej procent, tak żeby zysk z tytułu oszczędzania był w okolicach 1/3 procenta branego przez bank od udzielanych kredytów.

To nie jest możliwe do zrealizowania, chyba, że wszyscy nagle zaczniemy brać kredyty. Przecież, jeśli bank udzieli jednemu klientowi kredytu nawet z oprocentowaniem 17%, to nie znaczy, że będzie go stać na wypłacenie tysiącu innych klientów odsetek 5% za ich wkłady (klientów biorących kredyty jest znacznie mniej, niż odkładających środki na lokatach/wkładach itp.).

|

|

| | | | | 1 na 1 | romaro (25211 punktów) | >To nie jest możliwe do zrealizowania, chyba, że wszyscy nagle zaczniemy brać kredyty. Przecież, jeśli bank udzieli jednemu klientowi kredytu nawet z oprocentowaniem 17%, to nie znaczy, że będzie go stać na wypłacenie tysiącu innych klientów odsetek 5% za ich wkłady (klientów biorących kredyty jest znacznie mniej, niż odkładających środki na lokatach/wkładach itp.).

O czym wy piszecie?

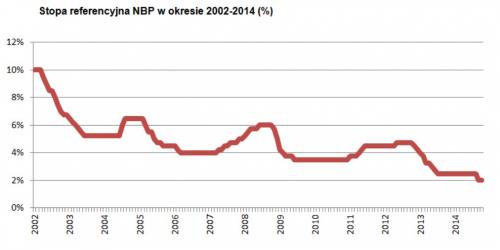

Im wysokość stopy referencyjnej jest wyższa, tym wyższe jest oprocentowanie. I tak przy stopach referencyjnych jeszcze z września oprocentowanie mogło wynosić maksymalnie 7,2%.

|

|

| | | | | | | rozmyślający (88 punktów) | >>To nie jest możliwe do zrealizowania, chyba, że wszyscy nagle zaczniemy brać kredyty. Przecież, jeśli bank udzieli jednemu klientowi kredytu nawet z oprocentowaniem 17%, to nie znaczy, że będzie go stać na wypłacenie tysiącu innych klientów odsetek 5% za ich wkłady (klientów biorących kredyty jest znacznie mniej, niż odkładających środki na lokatach/wkładach itp.).

>O czym wy piszecie?

>Im wysokość stopy referencyjnej jest wyższa, tym wyższe jest oprocentowanie. I tak przy stopach referencyjnych jeszcze z września oprocentowanie mogło wynosić maksymalnie 7,2%.

To szkolny przykład. Wiem jakie są stopy referencyjne (sam mam kredyt).

|

|

| | | | | | | 1 na 1 | romaro (25211 punktów) | >>Im wysokość stopy referencyjnej jest wyższa, tym wyższe jest oprocentowanie. I tak przy stopach referencyjnych jeszcze z września oprocentowanie mogło wynosić maksymalnie 7,2%.To szkolny przykład. Wiem jakie są stopy referencyjne (sam mam kredyt).

Oczywiście nie poddaję w wątpliwość twojej wiedzy. Moja uwaga dotyczyła nieścisłości tyczącej wysokości oprocentowania. Ale ok, rozumiem, że to był przykład szkolny. Jednak jeżeli mamy rozwiewać mity, to należy wyraźnie mówić, że banki nie mogą według wlanego widzimisię przekraczać pewnych progów, w tym wypadku maksymalnej wysokości oprocentowania. Po to między innymi są właśnie stopy referencyjne.

|

|

| | | | | 1 na 1 | Arminius (25555 punktów) | wprowadzić obligatoryjny algorytm | >Generalnie ja się z Panem zgadza, banki wykorzystują to, że nie ma dla nich sensownej >alternatywy...

Przecież można wprowadzić jakiś algorytm wyliczający wysokość godziwych odsetek jakie bank winien zapłacić oszczędzającym w zależności od tego jakie uzyskuje zyski. To jest oczywista oczywistość.

|

|

| | | | | | 1 na 1 | romaro (25211 punktów) | Odp: wprowadzić obligatoryjny algorytm | >Przecież można wprowadzić jakiś algorytm wyliczający wysokość godziwych odsetek

Algorytm traktujesz jak jakieś lekarstwo, antidotum na chorobę, a to jest nic innego jak instrukcja sposobu podawania lekarstwa. To skończony ciąg jasno zdefiniowanych czynności koniecznych do wykonania pewnego rodzaju zadań. W realu w kuchni cokolwiek pichcisz, pichcisz według algorytmu, który sam opracowałeś. Nie może w nim zabraknąć nawet takiej prozaicznej instrukcji/linii, jak który palnik którą ręką zapalasz. Tym jest właśnie algorytm, który w żadnym wypadku nie odpowiada za smak dania, ponieważ nie potrafi sam z siebie stworzyć jakiegokolwiek smaku. Póki co człowiek jeszcze ma przewagę nad komputerami.

Może gdy nadejdzie era komputerów kwantowych...

|

|

4 na 4 | Wenancjusz (16441 punktów) | Odp: Kto zrobi porządek z tłustymi bankowcami? | > Pytam się jakim prawem bank udzielający kredytu i biorący z tego tytułu co najmniej> kilkunastoprocentowe odsetki nie płaci nic albo jakieś symboliczne promile tym co trzymają swoje> oszczędności na jego koncie? To skandal wołający o pomstę. Gdzie jest Komisja Nadzoru Finansowego,> która winna obligatoryjnie przymuszać banki do wypłaty oszczędzającym godziwych odsetek? Jeżeli bank> udziela kredytu na - powiedzmy - 17 procent. Za oszczędności które są trzymane na jego kontach> winien zapłacić 5 %. Przy takich proporcjach i tak ma olbrzymi zysk. Wszelkie próby apologii banków> za uprawianie procederu jak wyżej są wierutnym łgarstwem i stoją w jaskrawej sprzeczności z zasadą> brzytwy Ockhama.> W 1939 roku periodyk "Polityka" redagowany przez Jerzego Giedroycia - guru i ojca założyciela> polskiej liberalnej lewicy - opublikował artykuł zatytułowany "Żądamy polskiego hitleryzmu". Artykuł> ów był apelem o szybką i stanowczą reformę polskich patologii w nim wyliczonych. Za Giedroyciem> apeluję o natychmiastowe skończenie z patologią jak wyżej i przyznaniem oszczędzających godziwych> odsetek przez opływające w bogactwo banki. Bo jak nie...> www.racjonalista.pl/forum.php/s,689108Mój sąsiad wpakował się w niezłą kabałę. Przyszedł do mnie o pomoc. Sprawa dotyczy kredytu jaki zakontraktował z parabankiem "PROFI CREDIT POLSKA S.A." z siedzibą w Bielsku-Białej na ul. Browarnej 2. Pokazał mi dokumenty i....problem. Reasumując pożyczył 2000 zł a cała kwota do spłaty wynosi 4.428,00 zł.Ty mi tu piszesz o 17%-centach? Chyba nie sprawi Tobie trudności wyliczenie jak procentowo obciążona jest spłata jego kredytu. Najgorsze, że podpisał. No tak. Gdyby nie podpisał to by nie dostał kredytu. Sąsiad uznał że to nie lichwa, ale jawny rozbój bandycki. No cóż. Przyznaję mu rację. Nie wiem jak wybrnąć, bo pozornie wygląda to na zgodne z prawem. Poza tym to parabank i chyba nie podlega KNF-owi. Dopiero czynię rozpoznanie. Za każdą dobrą uwagę na ten temat będę wdzięczny do "grobowej dechy". Mojej lub Profi Credit Polska S.A. Na razie ostrzegam wszystkich przed tą złodziejską firmą bankową.

Jednak jestem lepszy jak moja reputacja. Cholera! A może gorszy? Najgorsza ta niepewność.

|

|

| 2 na 2 | rozmyślający (88 punktów) | Dobra rada jest taka, że niech Pan rękami i nogami ucieka od brania jakichkolwiek chwilówek. Jeśli Pan nie wierzy, to proszę sobie wejść na pierwsze lepsze forum pożyczkowe i poczytać, w jakie spirale długów ludzie przez to wpadają. Przy patologii chwilówek i parabanków, niskie oprocentowania lokat w bankach, na które tak zali się Arminius to pikuś.

|

|

| | 1 na 1 | Wenancjusz (16441 punktów) | >Dobra rada jest taka, że niech Pan rękami i nogami ucieka od brania jakichkolwiek chwilówek. Jeśli Pan nie wierzy, to proszę sobie wejść na pierwsze lepsze forum pożyczkowe i poczytać, w jakie spirale długów ludzie przez to wpadają. Przy patologii chwilówek i parabanków, niskie oprocentowania lokat w bankach, na które tak zali się Arminius to pikuś.

Jedno z drugim nie ma raczej powiązania. A radę daj mojemu sąsiadowi, że umiejętność czytania jednak w życiu jest przydatna. Dziękuję za głos bo jest budujący.

Jednak jestem lepszy jak moja reputacja. Cholera! A może gorszy? Najgorsza ta niepewność.

|

|

| 4 na 4 | romaro (25211 punktów) | "PROFI CREDIT POLSKA S.A." - Pożyczki pozabankowe są regulowane odrębnymi przepisami prawa cywilnego, w tym ustawy o kredycie konsumenckim i tutaj słusznie Rozmyślający ostrzega przed tego typu usługami. Jak ktoś potrzebuje szybkiej chwilówki może iść i do lombardu.

>Na razie ostrzegam wszystkich przed tą złodziejską firmą bankową.

Przykład reprezentatywny pożyczki udzielanej w kanale tradycyjnym: Całkowita kwota pożyczki - 3 000 zł. Rzeczywista Roczna Stopa Oprocentowania (RRSO) pożyczki - 89,39%. Oprocentowanie stałe w skali roku - 9,41%. Na całkowity koszt pożyczki, który wynosi 3 912 zł składają się: opłata przygotowawcza - 340 zł, prowizja pośrednika finansowego - 345 zł, prowizja pożyczkodawcy - 2 315 zł, odsetki - 912 zł. Pożyczka jest rozłożona na 36 miesięcznych rat po 192 zł każda. Całkowita kwota do zapłaty przez konsumenta - 6 912 zł. Stan na dzień 04.11.2021.

|

|

| 1 na 1 | DyktaFon (9281 punktów) | >Mój sąsiad wpakował się w niezłą kabałę. Przyszedł do mnie o pomoc. Sprawa dotyczy kredytu jaki zakontraktował z parabankiem "PROFI CREDIT POLSKA S.A." z siedzibą w Bielsku-Białej na ul. Browarnej 2. Pokazał mi dokumenty i....problem. Reasumując pożyczył 2000 zł a cała kwota do spłaty wynosi 4.428,00 zł.Ty mi tu piszesz o 17%-centach? Chyba nie sprawi Tobie trudności wyliczenie jak procentowo obciążona jest spłata jego kredytu. Najgorsze, że podpisał. No tak. Gdyby nie podpisał to by nie dostał kredytu. Sąsiad uznał że to nie lichwa, ale jawny rozbój bandycki. No cóż. Przyznaję mu rację. Nie wiem jak wybrnąć, bo pozornie wygląda to na zgodne z prawem. Poza tym to parabank i chyba nie podlega KNF-owi. Dopiero czynię rozpoznanie. Za każdą dobrą uwagę na ten temat będę wdzięczny do "grobowej dechy". Mojej lub Profi Credit Polska S.A.

Zawsze mnie zastanawia, jak to jest, że ludzie przychodzą po pomoc po nieodwołalnym fakcie (podpisaniu umowy pożyczki). A przed tym faktem nie mają problemu...

|

|

| | 1 na 1 | Wenancjusz (16441 punktów) | >>Mój sąsiad wpakował się w niezłą kabałę. Przyszedł do mnie o pomoc. Sprawa dotyczy kredytu jaki zakontraktował z parabankiem "PROFI CREDIT POLSKA S.A." z siedzibą w Bielsku-Białej na ul. Browarnej 2. Pokazał mi dokumenty i....problem. Reasumując pożyczył 2000 zł a cała kwota do spłaty wynosi 4.428,00 zł.Ty mi tu piszesz o 17%-centach? Chyba nie sprawi Tobie trudności wyliczenie jak procentowo obciążona jest spłata jego kredytu. Najgorsze, że podpisał. No tak. Gdyby nie podpisał to by nie dostał kredytu. Sąsiad uznał że to nie lichwa, ale jawny rozbój bandycki. No cóż. Przyznaję mu rację. Nie wiem jak wybrnąć, bo pozornie wygląda to na zgodne z prawem. Poza tym to parabank i chyba nie podlega KNF-owi. Dopiero czynię rozpoznanie. Za każdą dobrą uwagę na ten temat będę wdzięczny do "grobowej dechy". Mojej lub Profi Credit Polska S.A.

>Zawsze mnie zastanawia, jak to jest, że ludzie przychodzą po pomoc po nieodwołalnym fakcie (podpisaniu umowy pożyczki). A przed tym faktem nie mają problemu...

Nie mnie pytaj. Teraz nie mogę go zlekceważy wytykając mu, że nie korzysta z umiejętności czytania. To nie przed faktem. Życie się toczy tak jak sobie je układamy, pod warunkiem, że możemy. A możemy tak sobie układać to swoje życie? Niestety jest to tylko obraz faktycznej klęski ideologii wizji IV RP. Czasem są wypadki losowe, nagłe, czyli "z dnia na dzień". Sąsiad mój przyznaje, że w "prawdziwym" banku nie mógł dostać pożyczki, gdyż nie zapłacił ostatniej raty kiedyś tam i widnieje w krajowym rejestrze dłużników, co sprawdzono i odebrano mu nadzieje. Tak tak. Im głębiej w las tym więcej drzew. Dlatego technika dołowania ludzi przybiera i taką perfidną twarz. Rozmyślający nie zna życia jeszcze i nie pomyślał, iż inni nie potrafią tam myśleć jak on. Żyją "z kredytu w kredyt". To jest obraz faktycznej pauperyzacji społeczeństwa i nędzy gospodarczej naszego kraju. Tak. Bo państwo jest bogate przez bogactwo swoich. obywateli. Nawet nie pomyślał, że kredyt w wysokości 2000 zł lub 3000 zł nie świadczy, że chce kupić sobie luksusowy samochód, lub mieszkanie deweloperskie. No i takich Rozmyślających później mamy. Wysokość kontraktowanych kredytów są przeważnie wyrazem desperacji. I tu mam następny problem.

Jak się wyrażał o państwie PiS-owskim nie będę pisał. Ale orzekł, że jak nie da rady, bo najpewniej nie da rady, to podjął decyzję o użyciu sznura do wieszania bielizny. Naiwny! Para banki wtedy mają mocowanie prawne dochodzić swoich należności od rodzin kredytobiorców. Czy to jest to nowe prawo IV RP do którego zmierza Kaczyński?

Syn sąsiada mieszka w Gdańsku, gdzie ma już swoją rodzinę. Sąsiad mieszka w Szubinie/ k Bydgoszczy. Nie prowadzą wspólnego gospodarstwa i wzajemnie nie odpowiadają za decyzje o finansach rodziny. A jednak! Parabank może swoje roszczenia przenieść na syna, i to prawnie sankcjonowane. Czy o takie prawo walczy Kaczyński ze Ziobrem?

Im więcej się nurzam w polskie prawie (bankowym zwłaszcza), tym więcej widzę że jest rozwalanka na całego, przepełniona nielogizmami, wroga obywatelom/wyborcom, nie chroniące tego obywatela. Aż chce się głośno zapytać: Jak długo ten zamtuz będzie jeszcze kontynuowany?

A Rozmyślający niech sobie rozmyśla. Może rzeczywiście coś zauważy?

Jednak jestem lepszy jak moja reputacja. Cholera! A może gorszy? Najgorsza ta niepewność.

|

|

| | | 2 na 2 | Fizyk (17637 punktów) | > ... podjął decyzję o użyciu sznura do wieszania bielizny. Naiwny! Para banki wtedy mają mocowanie prawne dochodzić swoich należności od rodzin kredytobiorców.

O ile mi wiadomo, jeżeli zmarły wziął kredyt tylko na siebie, bez żyrantów, to zaległe spłaty są wliczane do masy spadkowej. Gdy wartość spadku jest ujemna (co bywa trudne do ustalenia z góry), rodzina może zrzec się przyjęcia spadku i uniknąć zobowiązań wobec banku.

Możliwość zrzeczenia się spadku jest wątpliwa w przypadku małżonka, bo tu normalnie obowiązuje wspólnota majątkowa. Dlatego w małżeństwie nie powinno być tajemnic finansowych. A jak chce się je mieć, to po co brać ślub?

|

|

| | witamziomy (544 punktów) | > >Pytam się jakim prawem bank udzielający kredytu i biorący z tego tytułu co najmniej> >kilkunastoprocentowe odsetki nie płaci nic albo jakieś symboliczne promile tym co trzymają swoje> >oszczędności na jego koncie? To skandal wołający o pomstę. Gdzie jest Komisja Nadzoru Finansowego,> >która winna obligatoryjnie przymuszać banki do wypłaty oszczędzającym godziwych odsetek? Jeżeli bank> >udziela kredytu na - powiedzmy - 17 procent. Za oszczędności które są trzymane na jego kontach> >winien zapłacić 5 %. Przy takich proporcjach i tak ma olbrzymi zysk. Wszelkie próby apologii banków> >za uprawianie procederu jak wyżej są wierutnym łgarstwem i stoją w jaskrawej sprzeczności z zasadą> >brzytwy Ockhama.> >W 1939 roku periodyk "Polityka" redagowany przez Jerzego Giedroycia - guru i ojca założyciela> >polskiej liberalnej lewicy - opublikował artykuł zatytułowany "Żądamy polskiego hitleryzmu". Artykuł> >ów był apelem o szybką i stanowczą reformę polskich patologii w nim wyliczonych. Za Giedroyciem> >apeluję o natychmiastowe skończenie z patologią jak wyżej i przyznaniem oszczędzających godziwych> >odsetek przez opływające w bogactwo banki. Bo jak nie...> >www.racjonalista.pl/forum.php/s,689108> Mój sąsiad wpakował się w niezłą kabałę. Przyszedł do mnie o pomoc. Sprawa dotyczy kredytu jaki zakontraktował z parabankiem "PROFI CREDIT POLSKA S.A." z siedzibą w Bielsku-Białej na ul. Browarnej 2. Pokazał mi dokumenty i....problem. Reasumując pożyczył 2000 zł a cała kwota do spłaty wynosi 4.428,00 zł.Ty mi tu piszesz o 17%-centach? Chyba nie sprawi Tobie trudności wyliczenie jak procentowo obciążona jest spłata jego kredytu. Najgorsze, że podpisał. No tak. Gdyby nie podpisał to by nie dostał kredytu. Sąsiad uznał że to nie lichwa, ale jawny rozbój bandycki. No cóż. Przyznaję mu rację. Nie wiem jak wybrnąć, bo pozornie wygląda to na zgodne z prawem. Poza tym to parabank i chyba nie podlega KNF-owi. Dopiero czynię rozpoznanie. Za każdą dobrą uwagę na ten temat będę wdzięczny do "grobowej dechy". Mojej lub Profi Credit Polska S.A.Jak wziął na odległość, to ma 2 tygodnie na odstąpienie od umowy.

|

|

1 na 1 | chętnie racjonalistka (29021 punktów) |

>Pytam się jakim prawem bank udzielający kredytu i biorący z tego tytułu co najmniej kilkunastoprocentowe odsetki nie płaci nic albo jakieś symboliczne promile tym co trzymają swoje oszczędności na jego koncie?

Ponieważ korzystanie z banków jest dla części społeczeństwa obowiązkowe.

cr

|

|

Aby pisać w tym wątku, musisz się zalogować

Zaloguj przez OpenID..

Jeżeli nie jesteś zarejestrowany/a - załóż konto..

Szukaj na Forum Przewodnik Regulamin i instrukcja obsługi Forum Kolegium Moderatorów

|

|

|