|

Państwo i polityka » Ekonomia, gospodarka, biznes Inwestycje, oszczędności… kilka słów o odmętach makroekonomii Obecnie coraz więcej uwagi zwraca się na nieefektywny system nauczania i „kształcenie bezrobotnych", niezależnie od rodzaju uczelni. Pamiętam swoje zajęcia na uczelni. Praktycznie większość czasu spędzało się na bezrefleksyjnym przyswajaniu wiedzy, w większości całkowicie nieprzydatnej w życiu zawodowym. Kto z nas pamięta jeszcze całkowanie macierzy czy liczenie logarytmów i pochodnych. Albo przyswajanie swoistej wersji historii ekonomii opartej na oficjalnym kanonie nauczania, gdzie nie ma ani słowa o Friedrichu Listcie [ 1 ], takie nazwiska jak Mises, Hayek czy Rand nie istnieją a głównymi ideologami są Smith i Keynes, gdzie tego ostatniego traktuje się jak bożyszcze współczesnej nauki. Całkowanie przynajmniej rozwijało bazę intelektualną. Przed sobą mam podręcznik „Makroekonomii" autorstwa Davida Begga, Stanleya Fischera i Rudigera Dornbusha, opisujący, na samym początku prowadzonych wykładów, ruch okrężny w gospodarce — przepływy finansowe między podmiotami danej gospodarki. W najprostszej wersji są to przepływy środków pieniężnych pomiędzy „przedsiębiorstwami" i „gospodarstwami domowymi", bez udziału innych podmiotów, w tym państwa, podmiotów zagranicznych. Mówiąc prościej — pomiędzy producentami i konsumentami. Na początek niestety kilka zdań teorii. W przedstawianym modelu zakłada się, że cała produkcja znajduje swoich nabywców i jest równa sprzedaży, w związku z czym: PKB (Y) = dochodom gospodarstw domowych = wartości produkcji przedsiębiorstw. W związku z tym, że dochody gospodarstw domowych można wyrazić jako sumę wydatków konsumpcyjnych (C) oraz oszczędności (S) a wartość produkcji jako sumę wartości dóbr konsumpcyjnych (C) i inwestycyjnych (I) prawdziwe ma być założenie: PKB (Y) Ξ C+S Ξ C+I; stąd S Ξ I Czego dowiaduje się następnie student ekonomii?

Wszystko w teorii wygląda prawidłowo, tyle że teoria ta opiera się na błędnych przesłankach, co, mówiąc szczerze, widzę dopiero teraz, kilkanaście lat po skończonych studiach. Oszczędności są równe inwestycjom, tylko dlatego, że tak zostały skonstruowane równania i założenia przez autorów. Tezy przyjęto pod dowody. O ile poziom produkcji faktycznie można określić jako sumę wartości dóbr konsumpcyjnych i inwestycyjnych, o tyle druga strona równania jest błędna — po stronie wydatkowej powinna znaleźć się suma wartości wydatków konsumpcyjnych i wartości wydatków inwestycyjnych a nie oszczędności: Y Ξ Wk + Wi Ξ Pk + Pi Wartość zakupionych dóbr konsumpcyjnych i inwestycyjnych jest równa wartości produkcji z mocy definicji (tj. założono, że cała produkcja znajduje swych nabywców, więc musi być równa konsumpcji). Oszczędności nie występują w tym wzorze z prostego powodu — całość oszczędności jest przeznaczana na wydatki: albo konsumpcyjne, albo inwestycyjne. Poza tym, o czym już panowie autorzy nie wspominają:

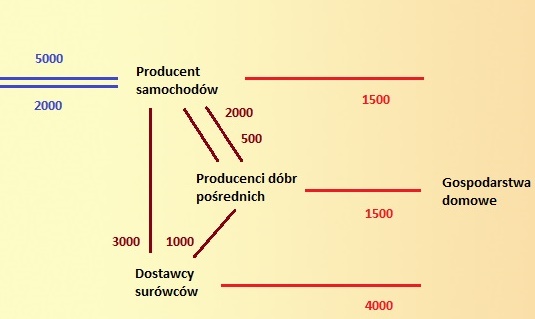

Sugerowanie, że inwestycje wymagają zaciągania kredytów, a oszczędności gospodarstw domowych w całości pokrywają inwestycje firm jest po prostu błędne. Wreszcie, źródłem inwestycji są nie tylko oszczędności (własne przedsiębiorstw) czy kredyty (czyli oszczędności innych podmiotów gospodarczych), ale też dotacje... Żeby wykazać swoistą absurdalność prezentowanej teorii ruchu okrężnego wystarczy przyjrzeć się bliżej prezentowanemu przez autorów (i powielanemu w wielu innych publikacjach) przykładowi z fabryką samochodów. Wyobraźmy więc sobie, że istnieje jeden zamknięty układ gospodarczy, na który składa się wspominana już fabryka, firmy dostarczające podzespoły (dobra pośrednie) i dostawcy surowców (np. stali). Producent samochodów (dóbr finalnych):

Producenci dóbr pośrednich:

Dostawcy surowców:

Gospodarstwa domowe:

Na poniższym wykresie na niebiesko zaznaczone są dopływy środków finansowych do producenta finalnego (5000 — sprzedaż, 2000 — pożyczki), na czerwono wypłaty dla pracowników i właścicieli.  Na pierwszy rzut oka wszystko się zgadza, oszczędności o wartości 2000 € generują 2000 € inwestycji. Tyle że generują, bo tak sobie ustalili autorzy, nie bacząc na to, że utknęli w błędnym kole: Według Begga:

Inaczej mówiąc: przedsiębiorstwa inwestują bo mogą pożyczyć z systemu bankowego dodatkowe 2000 €, natomiast gospodarstwa domowe mogą te 2000 € odłożyć na koncie, bo… przedsiębiorstwa dokonały inwestycji (której dokonały w oparciu o pieniądze, które będą im dopiero pożyczone!). Prezentowany model jest nie tylko logicznie błędny (w zasadzie błędne jest jego wytłumaczenie, bo sam obieg pieniądza w takiej wersji może mieć miejsce, ale w oparciu o pożyczki wynikające z ograniczenia konsumpcji a nie dopływu nowych środków, które nie mogą dopłynąć, bo dopiero się pojawią...), ale opiera się na błędnych założeniach, które pozwalają na jego funkcjonowanie i prezentację:

Wystarczy przyjąć, że (tak jak ma to miejsce w rzeczywistości) koszty inwestycyjne amortyzowane są w całości w określonej jednostce czasu i wliczane w koszt produktu finalnego. Przyjmijmy więc, że fabryka samochodów, dokonując inwestycji z własnych środków, ustala wartość produkcji na 7000 € a nie na 5000 €. I w tym momencie cała misterna konstrukcja Begga i innych rozbija się w pył, bo okazuje się że „system bankowy" i „oszczędności gospodarstw domowych" nie są do niczego potrzebne, by firmy inwestowały... Producent samochodów, ustalając wartość sprzedaży na 7000 €, dokonuje zakupu produktów pośrednich i surowców, dodatkowe inwestuje w nowe maszyny. Koszt zakupów inwestycyjnych — poprzez amortyzację — wliczany jest w koszty towarów finalnych. Gospodarstwa domowe otrzymując 7000 € całość środków przeznaczają na konsumpcję i kupują samochody o wartości 7000 €… Ruch okrężny w naszym przykładowym systemie jest więc identyczny, powyższy wykres dalej jest prawidłowy, tyle że system bankowy (kredytowy) nie jest do szczęścia wymagany. Oszczędności, które się pojawiają, przeznaczane są na konsumpcję LUB na inwestycje, (bo w zasadzie różnica między konsumpcją a inwestowaniem jest umowna, w obydwu przypadkach mamy do czynienia z transakcjami kupna i sprzedaży, inny jest jedynie cel zakupu). Część konsumentów może oszczędzać, dzięki czemu inni konsumenci, o niższych dochodach, mogą w danym okresie czasu dokonać wyższych zakupów. Jedne K rezygnują z konsumpcji po to by inne K mogły zwiększyć konsumpcję, ogólna suma Wk pozostaje bez zmian. Możliwe są scenariusze, w których:

Jak widać Begg z Fischerem i Dornbushem przedstawiają tendencyjnie wybrany przez siebie system przepływów po to by uzasadnić konieczność oszczędzania i istnienia systemu bankowego. Przy okazji odnoszę również wrażenie, że podświadomie implikują konieczność zakupu samochodu przez czytelnika-studenta, tworząc zbitkę pojęciową oszczędzanie-kredyt-samochód… ;) Ruch okrężny to tylko kilka stron teorii w podręczniku liczącym ponad 500 stron. Mój znajomy zapytał mnie: Dlaczego pastwisz się nad trywialnym modelem gospodarki dla (jeszcze głupich) studentów I-roku? Koniec cytatu. Dlaczego więc się nad tym pastwię? Może dlatego, że model ten po latach zwrócił moją uwagę. Biedny student nie ma czasu na myślenie i wszystkie wzory przyjmuje jako dogmaty do wykucia. Patrząc z własnej perspektywy, z perspektywy osoby, która kilkanaście lat obraca się w świecie praktyki a nie teorii, powiedzmy:

Prezentowany model obarczony jest więc szeregiem błędów:

To tak w skrócie. Bo jeśli ten trywialny model obarczony jest takim poziomem abstrakcji to co powiedzieć o bardziej rozbudowanych modelach i teoriach... Przypisy: [ 2 ] D. Begg, S. Fischer, R. Dornbush „Makroekonomia", s. 31. [ 3 ] Ibidem « Ekonomia, gospodarka, biznes (Publikacja: 26-11-2013 )

str. 9459 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Zajmuje się głównie biblistyką i religioznawstwem. Prowadzi stronę

Zajmuje się głównie biblistyką i religioznawstwem. Prowadzi stronę | [ Regulamin publikacji ] [ Bannery ] [ Mapa portalu ] [ Reklama ] [ Sklep ] [ Zarejestruj się ] [ Kontakt ] Racjonalista © Copyright 2000-2018 (e-mail: redakcja | administrator) | ||